Кто и как будет представлять декларацию о доходах с 2021 года

Декларация представляется следующими физическими лицами за предшествующий год:

С 2021 года:

- лицами, занимающими ответственную государственную должность, и их супругами;

- лицами, уполномоченными на выполнение государственных функций, и их супругами;

- лицами, приравненными к лицам, уполномоченным на выполнение государственных функций, и их супругами;

- лицами, на которых возложена обязанность по представлению Декларации в соответствии с Конституционным законом РК "О выборах в Республике Казахстан" и законами "О банках и банковской деятельности", "О страховой деятельности", "О рынке ценных бумаг", "О противодействии коррупции";

С 2023 года:

- работниками государственных учреждений и их супругами;

- работниками субъектов квазигосударственного сектора и их супругами;

С 2024 года:

- руководителями, учредителями (участниками) юридических лиц и их супругами;

индивидуальными предпринимателями и их супругами.

С 2025 года:

- совершеннолетними лицами;

- гражданами Республики Казахстан;

- кандасами;

- лицами, имеющими вид на жительство;

- иностранцами или лицами без гражданства, являющимися резидентами РК;

- иностранцами или лицами без гражданства, являющимися нерезидентами в случае, наличия по состоянию на 31 декабря года, предшествующего году представления Декларации одного из условий: имущества, по которому права или сделки подлежат государственной или иной регистрации на территории РК;

доли участия в жилищном строительстве на территории Республики Казахстан;

Одним из законных представителей любого из следующих лиц:

- совершеннолетнего лица, которое признано недееспособным, ограниченно дееспособным и относится к категории лиц, указанных в подпунктах 1) и 2) настоящего пункта;

- лица, не достигшего восемнадцатилетнего возраста (совершеннолетия) при наступлении у данного лица по состоянию на 31 декабря года, предшествующего году представления такой Декларации, любого из следующих случаев:

- наличие на праве собственности имущества, подлежащего государственной или иной регистрации, имущества, по которому права или сделки подлежат государственной или иной регистрации за пределами РК;

- наличие доли в строительстве недвижимости по договору о долевом участии в строительстве, в том числе за пределами РК;

- наличие на банковских счетах в иностранных банках, находящихся за пределами РК, суммы денег совокупно превышающей по всем банковским вкладам тысячекратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 31 декабря года, предшествующего году представления Декларации;

- наличие суммы задолженности других лиц перед данным лицом (дебиторской задолженности) или суммы задолженности данного лица перед другими лицами (кредиторской задолженности) при наличии договора или иного документа, являющегося основанием возникновения обязательства или требования, нотариально засвидетельствованного (удостоверенного).

При заполнении Декларации не допускаются исправления, подчистки и помарки. При отсутствии показателей соответствующие ячейки Декларации не заполняются.

Приложения к Декларации не составляются при отсутствии данных, подлежащих отражению в них.

Декларация составляется:

- на бумажном носителе - шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

- на электронном носителе - посредством системы приема и обработки налоговой отчетности.

Декларация, составленная на бумажном носителе, подписывается физическим лицом либо его представителем.

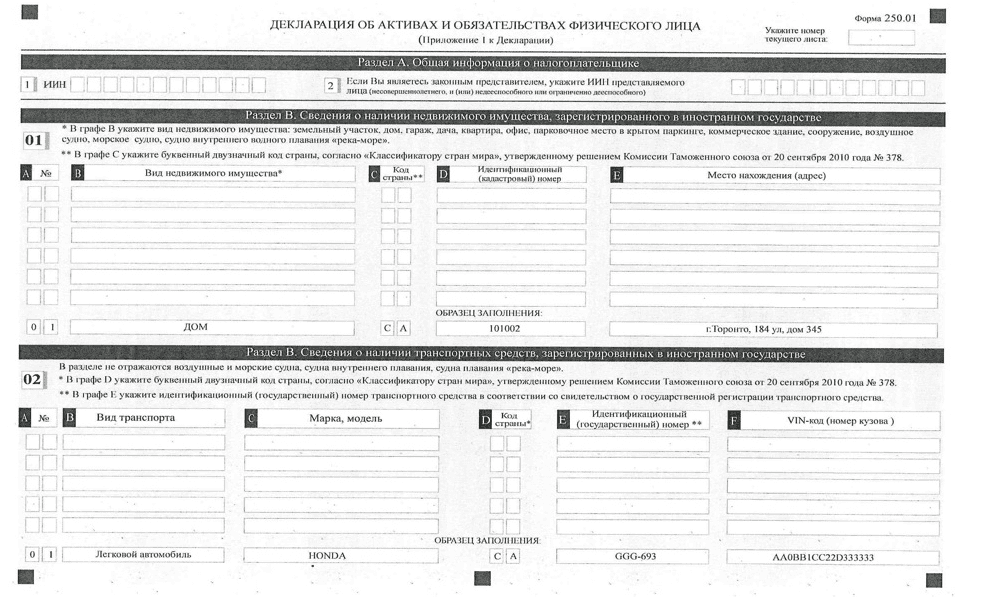

Одна из частей документа выглядит так:

{kind=link}

Декларация, составленная на электронном носителе, заверяется:

- электронной цифровой подписью физического лица;

- с использованием одноразового пароля.

При представлении Декларации:

- по почте заказным письмом с уведомлением на бумажном носителе - налогоплательщик получает уведомление почтовой или иной организации связи;

- в электронном виде - налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов;

- в явочном порядке на бумажном носителе - составляется в двух экземплярах, один экземпляр возвращается налогоплательщику.

Приказ вводится в действие с 1 января 2021 года.